1. CÁC CÂU CHUYỆN GIÚP GIÁ DBC VƯỢT ĐỈNH LỊCH SỬ

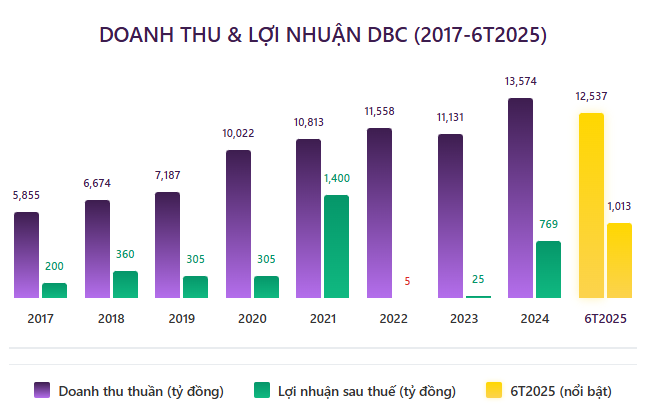

Kết quả kinh doanh đột biến do giá heo hơi neo cao

Giá heo hơi tăng mạnh tạo đà cho doanh thu và lợi nhuận của DBC.

Mở rộng mảng sản phẩm, dự án vaccine & chuỗi giá trị khép kín

Phát triển vaccine DACOVAC-ASF2 và mô hình 3F khép kín.

Chi phí đầu vào giảm giúp biên lợi nhuận cải thiện

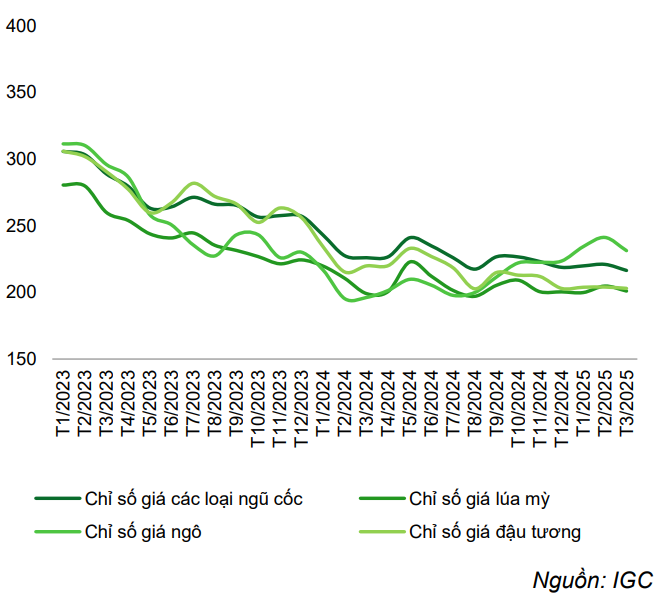

Giá ngũ cốc giảm mạnh trong nửa đầu năm 2025.

Xem thêm chi tiết tại đây: DBC - Lý do giá cổ phiếu tăng vượt đỉnh lịch sử trong 6 tháng đầu năm

2. LIỆU MỌI TIỀM NĂNG ĐÃ ĐƯỢC PHẢN ÁNH VÀO GIÁ?

✓ Quý 1/2025: DTT và LNST của DBC đạt lần lượt là 3.609 tỷ (tăng 11% yoy) và 508 tỷ (tăng 596% yoy). Trong đó, mảng chăn nuôi có DTT và LNG tăng lần lượt là 12% và 129% yoy. Nguyên nhân chủ yếu đến từ việc giá heo hơi trong quý 1 tăng 24% yoy và giá các loại ngũ cốc giảm khoảng 4-9% yoy giúp cho doanh thu và biên lợi nhuận cùng gia tăng mạnh mẽ.

✓ 6T/2025: Doanh thu đạt ~12.537 tỷ đồng (tăng 7,3% yoy), lợi nhuận đạt ~1.013 tỷ đồng (tăng 4,6 lần svck), vượt kế hoạch năm theo công bố báo chí từ DBC.

Biểu Đồ Giá Heo Hơi Việt Nam

Giai đoạn 2020 - 2025 (nghìn đồng/kg)

Giá cao nhất

Giá thấp nhất

Giá hiện tại

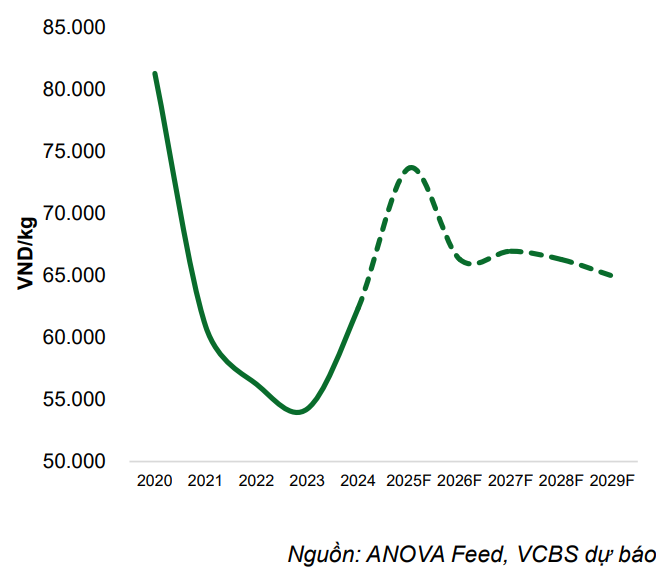

✓ Giá heo được kỳ vọng duy trì quanh 70 ngàn đồng/kg (tương đương mức bình quân nửa đầu năm 2025) trong bối cảnh nguồn cung heo thiếu hụt sau một đợt bán chạy dịch và xả đàn từ hộ chăn nuôi. Mức giá kỳ vọng là mức giá giảm nhẹ so với đỉnh gần nhất vào tháng 1/2025 và trở lại vùng tích lũy, đây vẫn là mức giá tốt so với mức Giá vốn bình quân đang ở mức 48.000–49.000 đồng/kg.

gấp khoảng 3,3 lần so với năng lực tối đa của AVAC

Thông tin về nhà máy DACOVET

Tổng vốn đầu tư nhà máy

Công suất sản xuất vaccine

Vaccine Dacovac-ASF2

Sau khi được cấp phép thương mại từ ngày 28/02 – kỳ vọng Mảng vaccine có thể đem về thêm 94 tỷ đồng LNTT cho DBC trong năm 2025 (~32 triệu liều/năm - tương đương 16% công suất thiết kế).

Trong nửa đầu năm 2025, cả giá ngô, đậu nành và lúa mì đều trải qua xu hướng giảm đáng kể với mức thấp nhất theo điều chỉnh lạm phát trong vòng gần 2 thập kỷ. Ngô và đậu nành chịu áp lực mạnh nhất, xuống mức đáy lịch sử; lúa mì tương đối ổn định nhưng vẫn thấp so với đầu năm.

Tuy nhiên, giá các loại ngũ cốc đang có xu hướng đi ngang và được dự báo hồi phục nhẹ trong thời gian tới.

Theo dự báo của USDA, sản lượng ngũ cốc toàn cầu trong vụ 2023/2024 sẽ tăng 3,4% yoy nhờ điều kiện thời tiết ở Mỹ khá thuận lợi, điều này sẽ giúp giá ngũ cốc tiếp tục duy trì ở mức thấp cho đến cuối năm nay. Tuy nhiên, đà giảm sẽ bị hạn chế hoặc đảo chiều tăng nhẹ trong năm 2025 do lo ngại tình hình thời tiết khô hạn ở Tây Âu ảnh hưởng đến mùa vụ.

3. CÁC KỲ VỌNG CHƯA PHẢN ÁNH VÀO GIÁ

Kỳ vọng giá heo hơi tiếp tục tăng mạnh nửa cuối năm 2025

Giá heo hơi kỳ vọng tiếp tục tăng mạnh duy trì quanh vùng 78.000-80.000đ/kg thì sẽ tối ưu so với giá vốn bình quân ước tính khoảng 48.000–49.000 đồng/kg dù một số báo cáo dự báo giá heo hơi sẽ điều chỉnh giảm trong nửa cuối năm 2025 (Nguồn VCBs).

Kỳ vọng tiến độ tiêu thụ vaccine sắp tới sẽ tăng mạnh

• Tiến độ tiêu thụ vaccine sắp tới được kỳ vọng sẽ tăng mạnh hơn so với ước tính năm 2025 chỉ đạt khoảng 16% công suất.

• Đánh giá Tiềm năng vaccine có tiếp tục tăng mạnh trong thời gian sắp tới, xem chi tiết tại đây: DBC - Tiềm năng Vaccine Dacovac ASF2 như thế nào?

Kỳ vọng thị phần chăn nuôi của hộ gia đình thu hẹp

Thị phần chăn nuôi của hộ gia đình ngày càng thu hẹp do Luật chăn nuôi đã bắt đầu có hiệu lực từ 2025 nên phần lớn nông hộ không thể đáp ứng tiêu chuẩn chăn nuôi.

Kỳ vọng kết quả kinh doanh tích cực khi DBC mở rộng hệ thống trang trại để nắm bắt thị phần

• Hiện nay: DBC có khoảng 5 trang trại lớn đang hoạt động ở Bắc Bộ phục vụ chăn nuôi heo giống và thịt.

• Giai đoạn 2025–2027: DBC lên kế hoạch xây mới ít nhất 5 trang trại công nghệ cao nữa tại các tỉnh miền Bắc và Trung, nâng tổng cơ sở chăn nuôi lên khoảng 10 trang trại quy mô lớn.

• Tính đến đầu 2025: tổng đàn lợn nái của DBC khoảng 50.000 – 60.000 con, mục tiêu đến 2027 tăng lên 80.000 nái để cung ứng toàn diện heo giống và thịt.

4. Các yếu tố cần cân nhắc khi đầu tư vào DBC

Doanh thu lợi nhuận biến động theo giá heo

DBC là công ty chuyên về chăn nuôi heo và sản xuất thức ăn chăn nuôi, với Mô hình 3F khép kín: Thức ăn (Feed) – Trang trại (Farm) – Thực phẩm (Food). Vì vậy, nguồn thu chính của công ty đến từ việc bán thức ăn chăn nuôi, heo giống và heo thịt.

Do đó, doanh thu và lợi nhuận của công ty biến động ngược chiều với giá các loại ngũ cốc nguyên liệu đầu vào và biến động cùng chiều với giá heo hơi.

Cơ cấu Doanh thu DBC

👉 Vì vậy, cần chú trọng giá các loại ngũ cốc và giá heo hơi khi đầu tư vào DBC.

Ngành nghề đặc thù: Dịch bệnh là yếu tố không kiểm soát hoàn toàn

Trong ngành chăn nuôi heo, dịch bệnh là yếu tố rủi ro lớn và gần như không thể kiểm soát hoàn toàn, ngay cả khi đã áp dụng đầy đủ các biện pháp an toàn sinh học. Đặc thù này khiến kết quả sản xuất có thể bị ảnh hưởng bất ngờ.

👉 Kinh doanh của doanh nghiệp luôn tiềm ẩn biến động lớn, đặc biệt khi xuất hiện các dịch bệnh nguy hiểm như dịch tả heo châu Phi (ASF).

Lợi nhuận và giá cổ phiếu đang ở đỉnh lịch sử

Lợi nhuận hiện tại của doanh nghiệp đang đạt mức cao nhất từ trước đến nay nhờ biên lợi nhuận cải thiện mạnh và giá bán tăng cao. Điều này góp phần đẩy giá cổ phiếu lên mức đỉnh lịch sử, phản ánh kỳ vọng tích cực từ thị trường về triển vọng tăng trưởng ngắn hạn.

👉 Tuy nhiên, việc lợi nhuận doanh nghiệp trong thời gian tới có tiếp tục tăng mạnh như quá khứ hay không còn phụ thuộc vào diễn biến giá nguyên liệu, giá heo hơi và tiến độ tiêm chủng vaccine.

KẾT LUẬN

1. Trường hợp nhà đầu tư MUA thì nên:

2. Trường hợp nhà đầu tư ĐANG NẮM GIỮ thì có thể:

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi chuyên viên tư vấn đầu tư dựa vào các nguồn thông tin mà chuyên viên coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình. Chuyên viên tư vấn đầu tư có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kì ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.

Cần hỗ trợ phân tích chuyên sâu?

Trần Thanh Tú

📊 Đánh giá bài viết & Chuyên gia