THÔNG TIN KHUYẾN NGHỊ

TỔNG QUAN LUẬN ĐIỂM ĐẦU TƯ

PVD đang bước vào "Kỷ nguyên tăng trưởng mới" với các động lực chính sau:

Động lực kép từ thượng nguồn

Hưởng lợi trực tiếp từ các siêu dự án dầu khí trong nước như Lô B, Lạc Đà Vàng, Sư Tử Trắng 2B, Nam Du – U Minh,...

Mở rộng đội giàn chiến lược

PVD chủ động đầu tư thêm 02 giàn khoan tự nâng mới (PVD VIII & IX) để đón đầu nhu cầu tại Đông Nam Á.

NGÀNH DẦU KHÍ NĂM 2026

Triển vọng giá dầu thô: Áp lực giảm từ nguồn cung dư thừa

Bước sang năm 2026, thị trường dầu mỏ thế giới được dự báo sẽ đối mặt với áp lực giảm giá do sự mất cân đối cung cầu. Đây là yếu tố rủi ro vĩ mô lớn nhất cần theo dõi.

Quan điểm của Goldman Sachs: Ngân hàng đầu tư này dự báo giá dầu Brent trung bình năm 2026 sẽ giảm xuống mức 56 USD/thùng (so với mức kỳ vọng 66 USD/thùng năm 2025). Nguyên nhân chính là do làn sóng nguồn cung mới từ các quốc gia ngoài OPEC (như Mỹ, Brazil, Guyana) gia nhập thị trường, tạo ra thặng dư cung khoảng 2 triệu thùng/ngày. Goldman Sachs nhấn mạnh rằng trừ khi có sự gián đoạn nguồn cung lớn hoặc OPEC cắt giảm sâu hơn, giá dầu thấp sẽ là cần thiết để tái cân bằng thị trường sau năm 2026.

Quan điểm của Morgan Stanley: Đồng thuận với xu hướng giảm, Morgan Stanley nhận định giá Brent sẽ dao động quanh mốc 60 USD/thùng. Họ chỉ ra rằng rủi ro đến từ nhu cầu yếu và nguồn cung tăng từ cả OPEC và phi OPEC. Tuy nhiên, các yếu tố địa chính trị và logistics có thể cung cấp một mức hỗ trợ giá nhất định.

J.P. Morgan: Dự báo Brent đạt 58 USD/thùng vào năm 2026, củng cố thêm sự đồng thuận của khối ngoại về kịch bản giá dầu thấp.

Tác động đến PVD:

Thông thường, giá dầu giảm dưới 60 USD/thùng sẽ kích hoạt làn sóng cắt giảm chi tiêu của các công ty dầu khí quốc tế. Tuy nhiên, mức giá này vẫn nằm trên điểm hòa vốn của nhiều mỏ tại Đông Nam Á (thường từ 35-45 USD/thùng đối với mỏ nông). Quan trọng hơn, độ trễ của ngành khoan (thường là 6-12 tháng sau biến động giá dầu) đồng nghĩa với việc các ngân sách khoan cho năm 2026 đã được phê duyệt từ 2024-2025. Do đó, tác động tiêu cực của giá dầu giảm sẽ không phản ánh ngay lập tức vào kết quả kinh doanh năm 2026 của PVD, nhưng sẽ là áp lực lớn cho việc đàm phán giá thuê cho các hợp đồng từ năm 2027 trở đi nếu giá dầu duy trì mức thấp kéo dài.

SỰ HỘI TỤ CỦA CÁC YẾU TỐ TĂNG TRƯỞNG

Điểm rơi lợi nhuận từ chiến lược mở rộng quy mô đội giàn khoan.

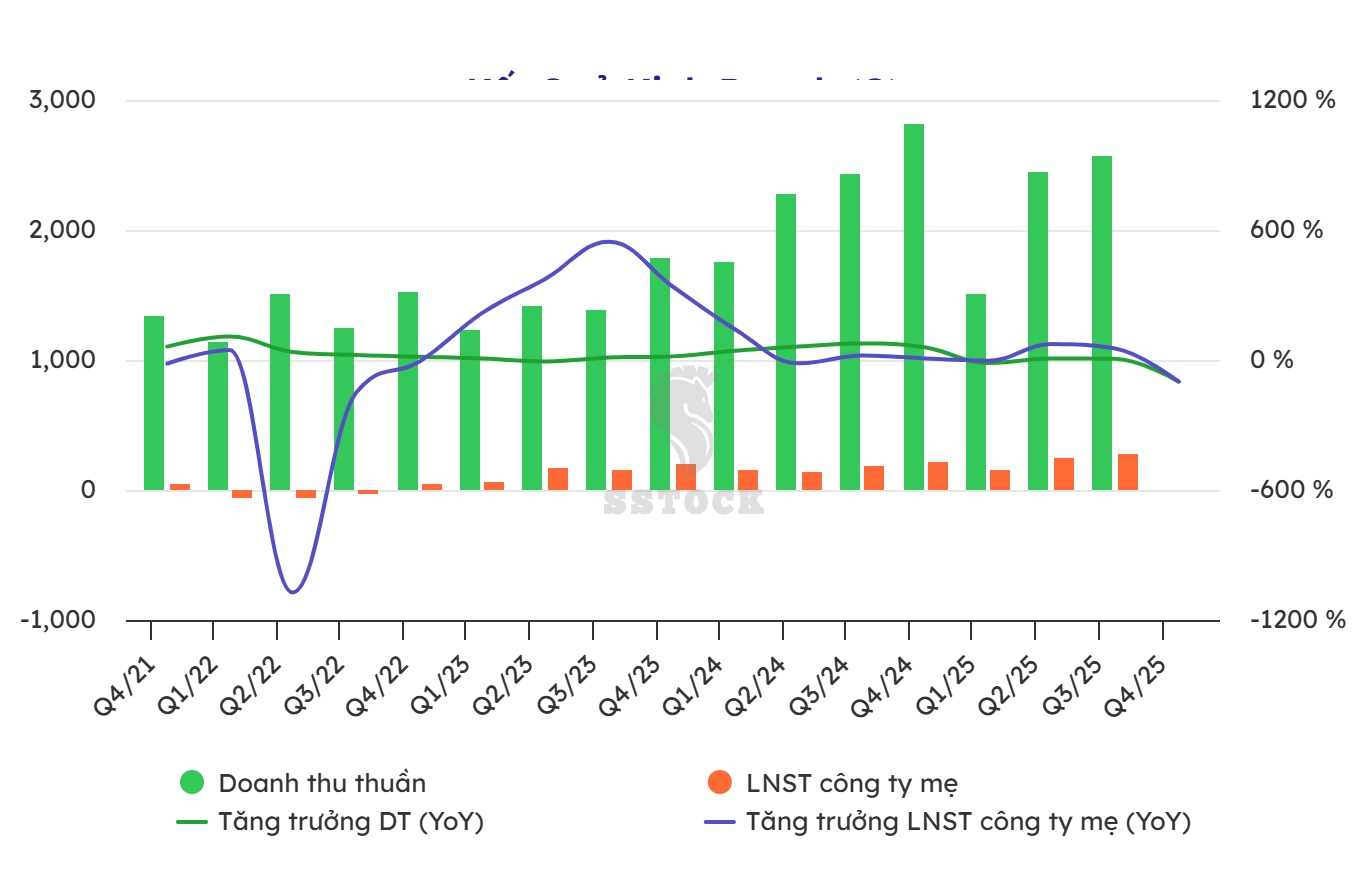

Năm 2025, PVD thực hiện các thương vụ mua bán tài sản quan trọng, việc đưa giàn khoan PVD VIII vào vận hành thương mại từ tháng 9/2025 và hoàn tất mua giàn PVD IX vào cuối năm 2025 đã thay đổi cấu trúc doanh thu của doanh nghiệp. Năm 2026 sẽ là năm tài chính đầu tiên PVD ghi nhận doanh thu trọn vẹn từ giàn PVD VIII và đóng góp bán niên từ giàn PVD IX (dự kiến vận hành từ tháng 4/2026).

Sự "lệch pha" giữa giá dầu toàn cầu và chu kỳ khoan khu vực.

Các định chế tài chính hàng đầu như Goldman Sachs và Morgan Stanley đang thận trọng với dự báo giá dầu Brent điều chỉnh về mức trung bình 56-60 USD/thùng trong năm 2026 do dư cung toàn cầu. Với các hợp đồng đã ký kết kéo dài đến hết 2026 và thậm chí 2028, có thể bảo vệ dòng tiền trước sự biến động tiêu cực của giá dầu trong ngắn hạn.

Siêu dự án Lô B - Ô Môn là bệ đỡ tăng trưởng dài hạn (2026-2030).

Sau nhiều năm trì hoãn, dự án khí Lô B - Ô Môn đang tăng tốc triển khai với kỳ vọng dòng khí đầu tiên vào cuối năm 2026. Với quy mô gần 1.000 giếng khoan trong suốt vòng đời dự án, PVD dự kiến sẽ tham gia chiến dịch khoan khổng lồ này từ đầu 2027. Đây không chỉ là nguồn việc làm ổn định trong 3-5 năm tới mà còn giúp PVD tối ưu hóa chi phí vận hành, giảm thiểu rủi ro điều động giàn khoan quốc tế và gia tăng biên lợi nhuận mảng dịch vụ kỹ thuật giếng khoan.

Cải thiện chất lượng tài sản và tối ưu hóa chi phí vốn.

Việc PVD mua được giàn PVD IX với chi phí hợp lý (khoảng 90 triệu USD tổng chi phí đầu tư so với chi phí đóng mới trên 130 triệu USD) trong bối cảnh giá giàn khoan mới tăng cao là một lợi thế cạnh tranh lớn. Mức khấu hao thấp hơn trung bình ngành sẽ hỗ trợ lợi nhuận ròng trong các năm tới.

LỢI THẾ CẠNH TRANH VÀ VỊ THẾ THỊ TRƯỜNG

1. Vị thế dẫn đầu

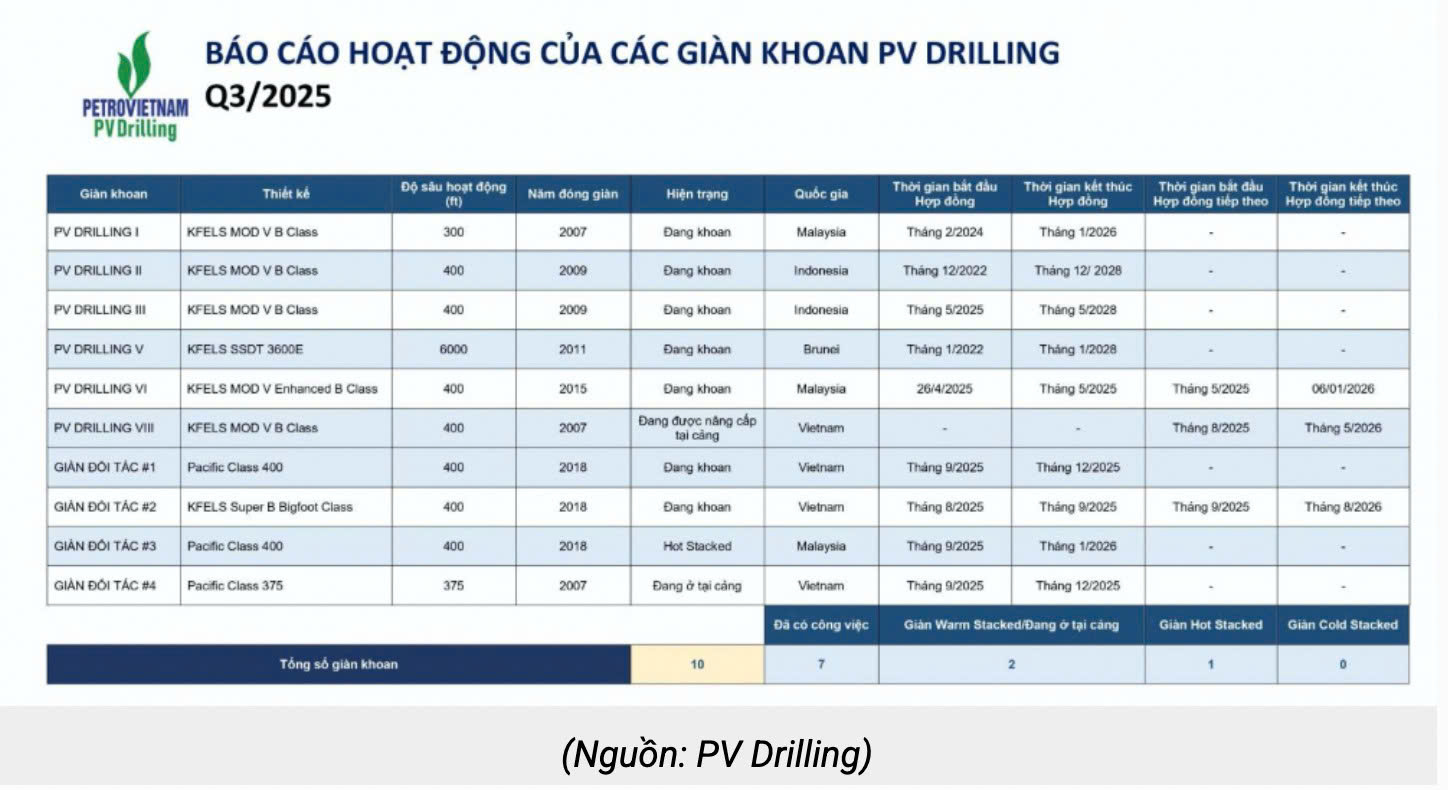

Sở hữu 6 giàn khoan tự nâng (jack up) và 1 giàn khoan tiếp trợ nửa nổi nửa chìm (TAD), PV Drilling hiện đang nắm giữ khoảng 70% thị phần khoan tại Việt Nam. Năm 2024, PV Drilling chủ yếu hoạt động tại các thị trường nước ngoài như Malaysia và Indonesia (giàn jack up), Brunei (giàn TAD).

2. Đội giàn trẻ và hiện đại

3. Chuỗi giá trị trong ngành dầu khí

3.1. Phân tích chi tiết đội giàn khoan sở hữu

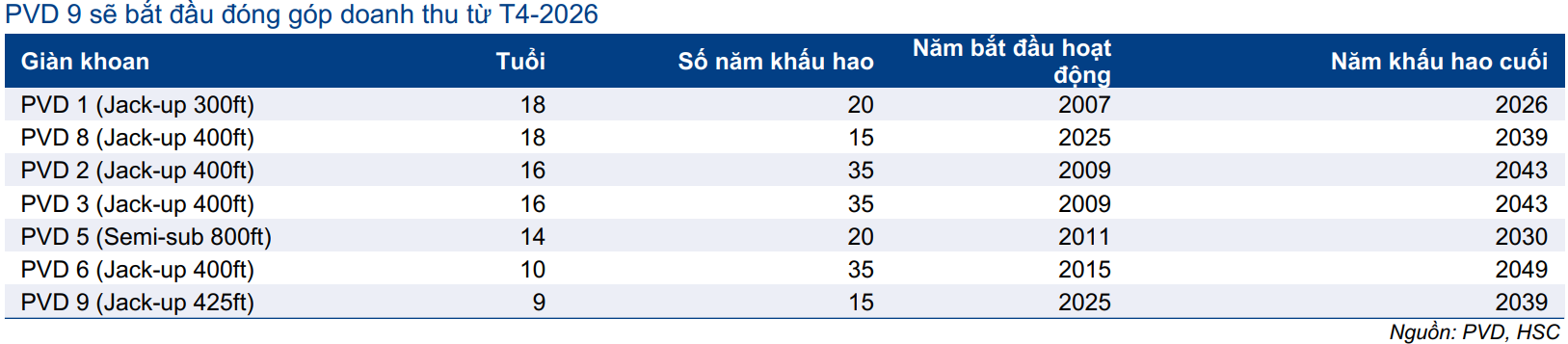

Tính đến đầu năm 2026, PVD sở hữu và vận hành đội giàn khoan gồm 6 giàn Jack-up và 1 giàn TAD (Tender Assist Drilling).

3.1.1. Giàn PVD VIII - "Cỗ máy in tiền" mới

Nguồn gốc & Đặc tính: PVD đã mua lại giàn khoan này và đổi tên thành PV DRILLING VIII. Đây là giàn khoan hiện đại, phù hợp với điều kiện địa chất phức tạp tại Đông Nam Á.

Trạng thái vận hành: Giàn chính thức đi vào vận hành thương mại từ cuối tháng 8/2025. Điều này có nghĩa là năm 2025 chỉ ghi nhận doanh thu khoảng 4 tháng.

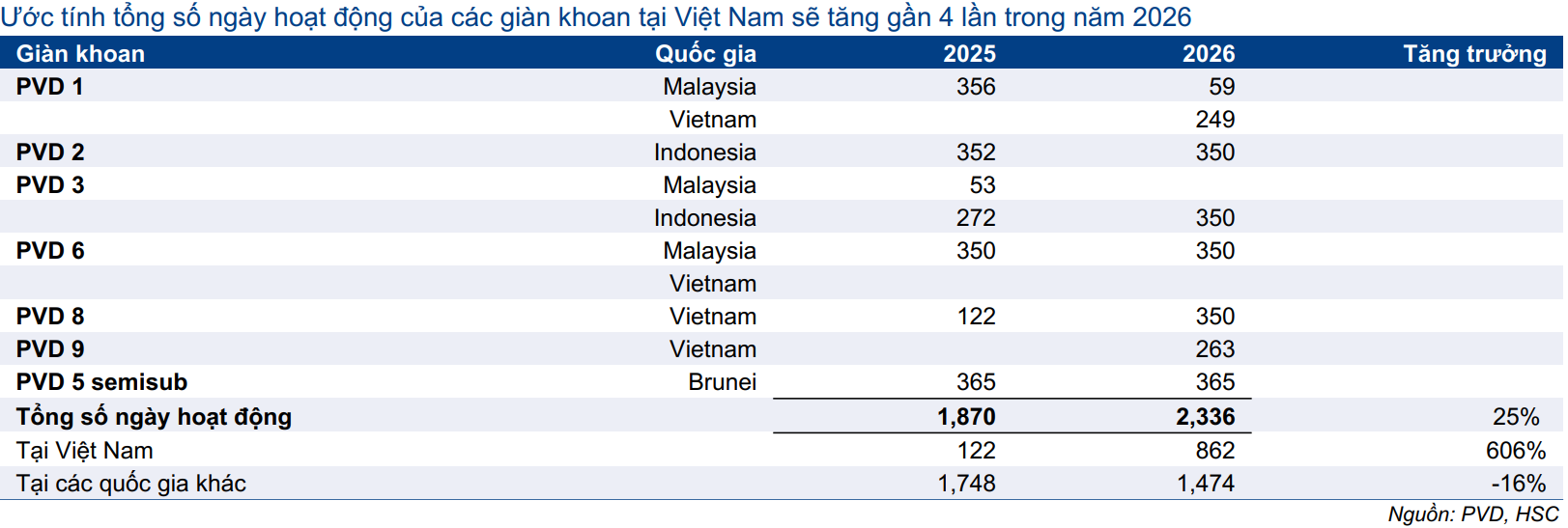

Triển vọng 2026: Năm 2026 sẽ là năm đầu tiên giàn hoạt động trọn vẹn 12 tháng. Giàn đã ký hợp đồng dài hạn tại Malaysia để thực hiện 2 chiến dịch khoan liên tiếp: 3 giếng phát triển tại Sabah (60 ngày) và 7 giếng tại Sarawak (300 ngày), bắt đầu từ Q3/2026.

3.1.2. Giàn PVD IX - Canh bạc chiến lược

Lộ trình vận hành: Sau khi về Vũng Tàu vào tháng 12/2025, giàn sẽ trải qua quá trình tái khởi động và nâng cấp. Dự kiến giàn sẽ sẵn sàng đón dòng dầu đầu tiên (spud-in) vào tháng 4/2026.

Thị trường mục tiêu: Giàn PVD IX được quy hoạch cho các chiến dịch khoan tại Lô B - Ô Môn hoặc các hợp đồng quốc tế với giá thuê dự kiến trên 105.000 USD/ngày. Với chi phí vốn thấp, thời gian hoàn vốn của giàn này dự kiến chỉ khoảng 3-4 năm, kỳ vọng tạo ra dòng tiền từ năm 2027.

Dự kiến hai giàn mới này sẽ đóng góp khoảng 22% vào tổng doanh thu mảng khoan trong năm 2026.

Tỷ lệ lấp đầy: Toàn bộ đội giàn sở hữu đã có hợp đồng kín việc đến hết năm 2026, một số giàn có lịch đến năm 2028.

3.1.3. Các giàn khoan hiện hữu

PVD I, II, III (Jack-up): Các giàn này đang hoạt động ổn định với hiệu suất cao. PVD I và II thường xuyên phục vụ cho Vietsopetro và các nhà thầu trong nước. PVD III đang có hợp đồng dài hạn tại nước ngoài. Điểm mạnh của các giàn này là đã khấu hao phần lớn, do đó biên lợi nhuận gộp đóng góp vào kết quả kinh doanh là rất cao.

PVD VI (Jack-up): Sau khi hoàn tất bảo dưỡng lớn vào đầu năm 2025, PVD VI đã trở lại thị trường Malaysia từ tháng 4/2025 và hoạt động liên tục. Năm 2026, PVD VI sẽ tiếp tục đồng hành cùng PVD VIII tại thị trường Malaysia.

PVD V (TAD - Giàn khoan tiếp trợ nửa nổi nửa chìm): Giàn khoan công nghệ cao này đang thực hiện hợp đồng dài hạn với Shell tại Brunei đến năm 2028. Hợp đồng này không chỉ mang lại doanh thu ổn định mà còn khẳng định năng lực kỹ thuật cao của PVD, vì Shell là một trong những khách hàng khó tính nhất thế giới.

3.2. Chiến lược Giàn thuê: Linh hoạt và Giữ thị phần

Ngoài đội giàn sở hữu, PVD duy trì chiến lược thuê lại giàn khoan từ các đối tác (như Borr Drilling, Japan Drilling) để phục vụ nhu cầu ngắn hạn hoặc khi đội giàn nhà đã kín lịch.

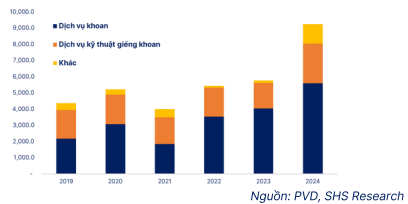

3.3. Dịch vụ Kỹ thuật Giếng khoan & Các dịch vụ khác

Dịch vụ khoan là mảng kinh doanh cốt lõi của PVD, chiếm 60-70% tổng doanh thu.

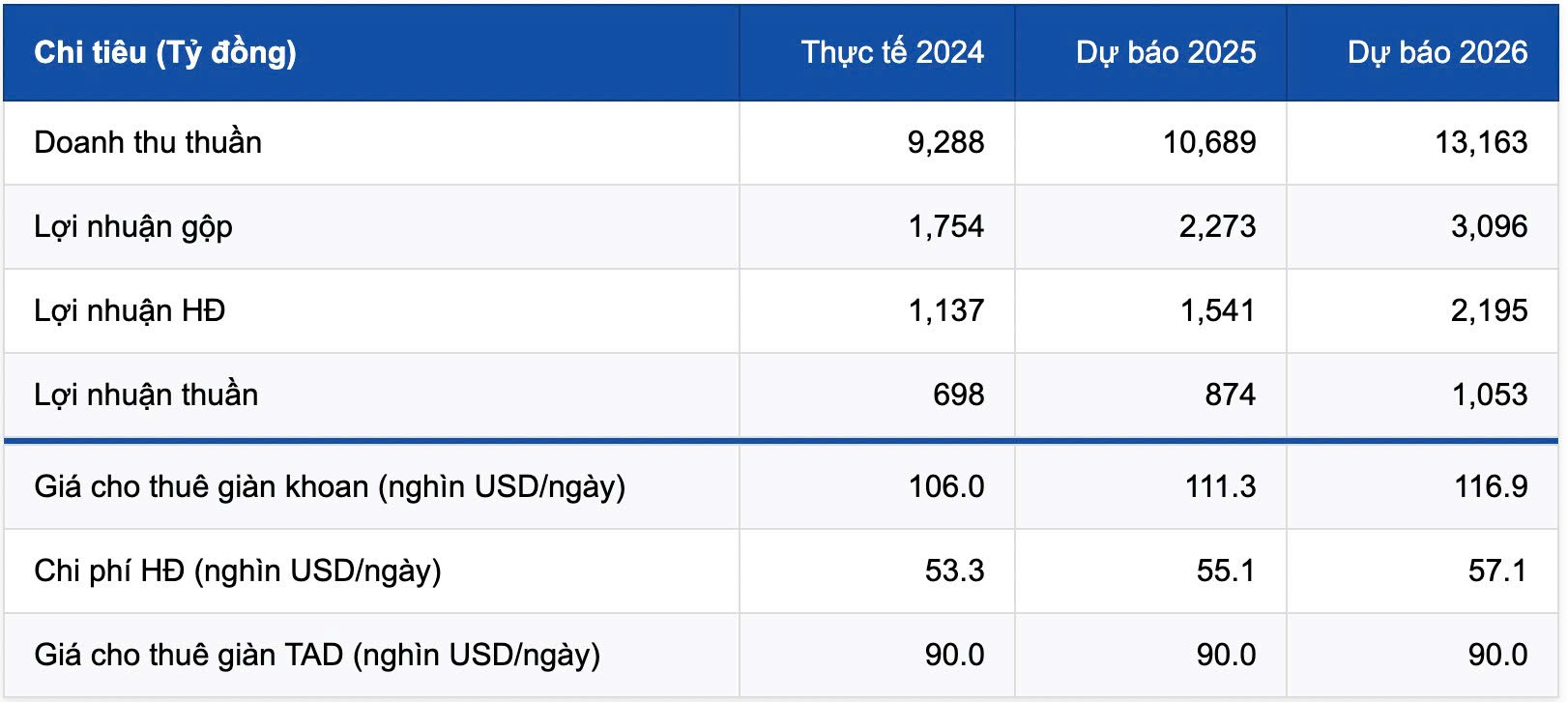

DỰ PHÓNG KẾT QUẢ KINH DOANH (Tỷ VND)

P/E forward = 15

P/E hợp lý = 18

RỦI RO

KỊCH BẢN ĐẦU TƯ

Kịch bản Cơ sở

(Base Case - Xác suất 60%)

Giá dầu Brent 60-70 USD. PVD IX hoạt động đúng tiến độ tháng 4/2026. Lô B khởi động đúng tiến độ.

Hành động: Mua và nắm giữ. Giá mục tiêu 33.000 VND.

Kịch bản Tiêu cực

(Bear Case - Xác suất 20%)

Giá dầu thủng 50 USD. Kinh tế toàn cầu suy thoái sâu. PVD IX chậm tiến độ. Tỷ giá USD/VND vượt 27.000.

Hành động: Cắt lỗ nếu thủng 24.000 VND. Chờ đợi ở vùng định giá hấp dẫn hơn.

Kịch bản Tích cực

(Bull Case - Xác suất 20%)

Giá dầu phục hồi lên 80 USD do xung đột địa chính trị. Lô B triển khai thần tốc. Giá thuê giàn khu vực vượt 130.000 USD/ngày.

Hành động: Nâng tỷ trọng. Giá mục tiêu có thể sẽ đạt cao hơn dự kiến.

MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dữ liệu được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

📊 Đánh giá bài viết & Chuyên gia